算定基礎届の提出時期に当たる場合の処理

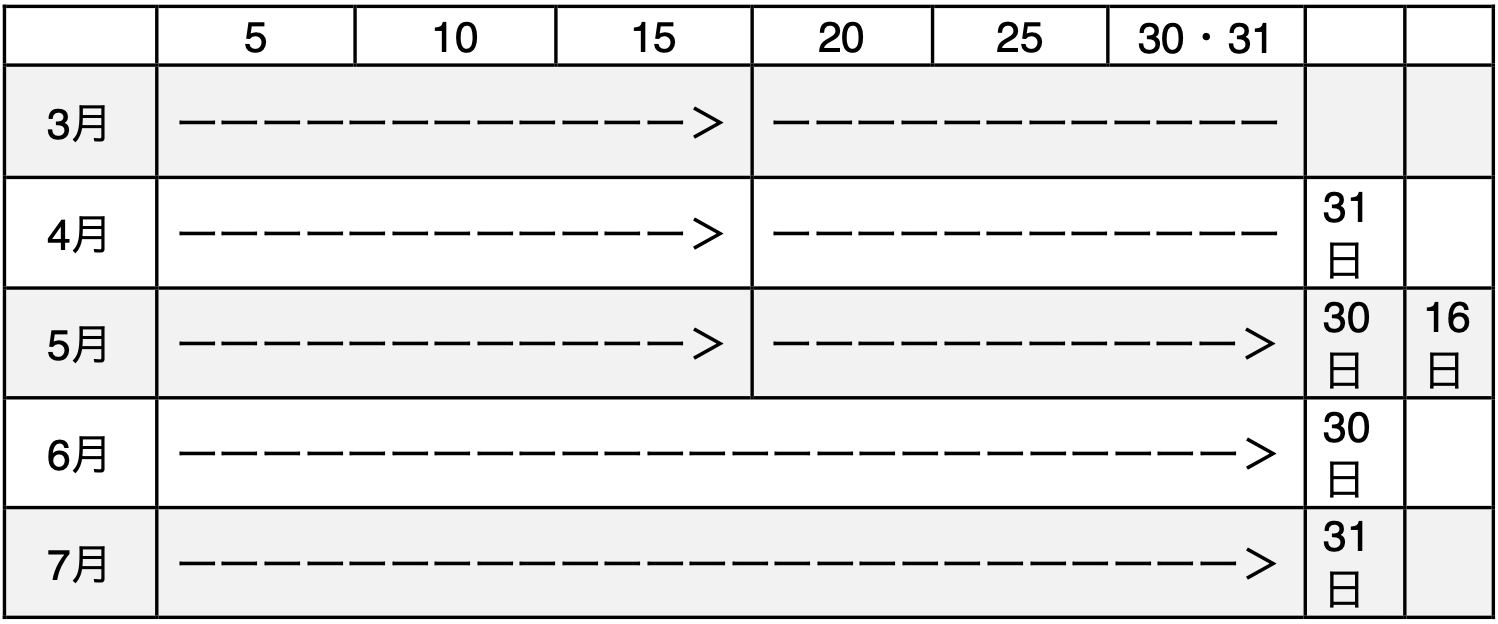

給与の締め日が毎月15日で、支払日が同月25日だったとしましょう。

さらに、5月末日締めで決算という企業が、決算に合わせて給与の締め日を15日から末日に変更する場合の注意事項です。

変更自体は、従業員の同意があれば可能です。

この場合、6月に支給する給与は、5月16日から31日の16日間分で計算することになるので、単純に言えば、普段の半額程度を支給することになります。

締め日の変更に合わせて支給日を10日にするなどの配慮は必要ですね。

この時期は算定基礎届の提出時期に重なります。

通常、4・5・6月の3か月の給与実績から平均額を計算して、健康保険・介護保険・厚生年金保険の標準報酬月額を算定します。

例年通りに、4・5・6月の給与実績を算定基準にすると、6月支払い分は通常の半額程度になるため、この年の算定基礎はの提出は変則的となります。

このため、6月支給分については、「締め日変更のため算定基礎に該当しない」などの但し書きを記入して除外し、4・5月の実績から算定基礎を届けるなどの変則的な対応が必要となります。

これを知らずに算定基礎届を提出した場合、後日、年金事務所の調査が入った際に、保険料の修正届、納付が必要になると考えられます。

離職票を提出する際も同様の注意を

算定基礎届と同様に、雇用保険の離職票(正式には雇用保険被保険者離職票」を提出する場合にも、締め日変更による変則的な支払い月は除外する必要があります。

雇用保険は、離職日の直近6か月の給与実績から平均日額を算出して、失業手当を算定するので、約半額の月が入ると平均日額が下がります。

給与の締め日の変更や算定基礎届、離職票の作成について、疑問点等がありましたら、気軽にお問い合わせください。